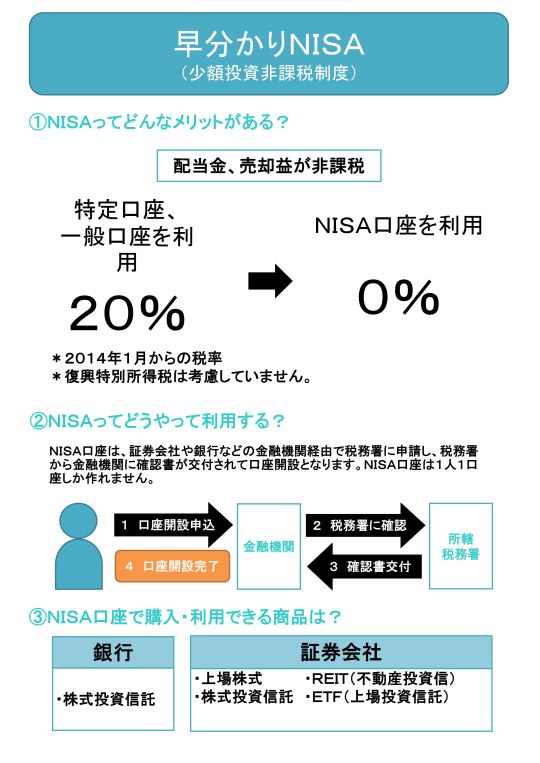

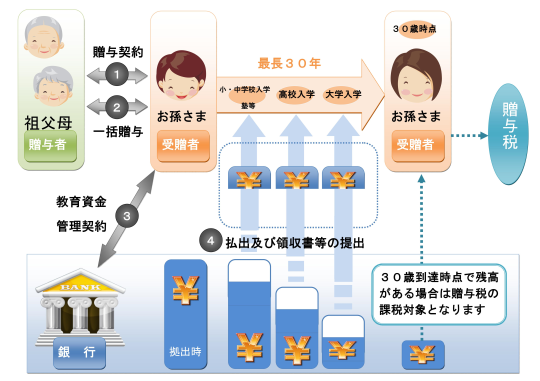

�S���P������ꕔ�̈ł������������܂�

�P�A�̎������̋��z���T���~�����Ȃ��ې�

�@�̎������̈Ŋz�́A���݂͋L�ڋ��z���R���~�����ł���Δ�ېłł����A�����Q�U�N�S���P������L�ڋ��z���T���~�����܂ł���ېłɂȂ�܂��B�i�L�ڋ��z���T���~�ȏ�̈Ŋz�͏]���ǂ���ł��B�j

�@�̎����Ȃǂ̋L�ڋ��z�f����ۂɁA����Ŋz���܂ނ̂��ǂ����Ƃ����Ƃ���ł����A�L�ڋ��z���ō����z�݂̂̏ꍇ�͐ō����z�Ŕ��肵�܂����A�Ŕ����z�����Ŋz�����L����Ă���ꍇ�́A�Ŕ����z�Ŕ��肵�܂��B

�Q�A�s���Y���n�_�A���ݍH�������_�̈ł��y��

�@�_����z���P�C�O�O�O���~����_�ɂ��ẮA�ł̌y���[�u���K�p����Ă��܂������A���ꂪ�����R�O�N�R���R�P���܂ʼn����E�g�[����܂��B�s���Y���n�_�ɂ��Ă͂P�O���~������A���ݍH�������_�ɂ��Ă͂P�O�O���~������y���[�u���K�p����A�Ŋz�������������Ă��܂��B

�S���P���Ȍ�ł�����ŗ��T�����p���K�p��������ɒ���

�@�����Q�U�N�S���P���i�{�s���j�������ŗ����W���Ɉ����グ���܂������A���[�X�_�����ؗ��ȂǁA�{�s���ȍ~�����ŗ��̂T�����p���K�p�����ꍇ������̂Œ��ӂ��K�v�ł��B�ȉ��Ɏ�ȓK�p��������܂�������ȊO�ɂ��o�ߑ[�u���K�p�����ꍇ������܂��B

�P�A���[�X���

�@�R�s�[�@�Ȃǂ����[�X���Ă���ꍇ�A���̂قƂ�ǂ̓t�@�C�i���X�E���[�X����Ǝv���܂����A���̏ꍇ���[�X���Y�̈��n�����_�̏���ŗ����K�p����܂��B

�@�@��j�_��������@�����Q�U�N�P���Q�O��

�@�@�@�@���n���@�@�@�����Q�U�N�Q���@�P��

�Q�A�������⒓�ԏ�Ȃǂ̒��ݗ�

�@���Ɨp�Ƃ��Ē��_�Ă��鎖�����A�H��A�q�ɁA���ԏ�Ȃǂ̒��ݗ��ɂ͏���ł��ېł���܂����A���̗v���������̂ɂ��Ă͋��ŗ����p���K�p����܂��B

�@�@��j�_��������@�����Q�T�N�X���R�O���ȑO

�@�@�@�@���݊J�n���@�����Q�U�N�R���R�P���܂�

�@�@�@�@�v���@�@�@�@�@���݂̊��ԋy�т��̋��z����߂��Ă��邱��

�@�@�@�@�@�@�@�@�@�@�A���ݗ��̕ύX�����߂邱�Ƃ��ł���|�̒�߂��Ȃ�����

�@�@�@�@�@�@�@�@�@�@�B�_����Ԓ����ł����̐\�����ł���|�̒�߂��Ȃ�����

�@�����̌o�ߑ[�u�̓K�p�ɂ́A�_��̑�����ɑ��ċ��ŗ��̓K�p�����|���_��������̏��ʂŒ�

�@�@�m���邱�Ƃ��K�v�ł��B

�R�A�w����ȑO�Ɍ_�������H����

�@�����H�����ɂ����Ă��A���n�����{�s���Ȍ�ɂȂ����ꍇ�͌����Ƃ��āA�V�ŗ����K�p����܂��B�i�{�s���O�Ɏx������������⒆�ԋ����܂ށj�������A�w����i�����Q�T�N�X���R�O���j�܂łɐ����_�����������ꍇ�A���n�����{�s���Ȍ�ł����Ă����ŗ����K�p����܂��B

�@��j�_��������@�@�����Q�T�N�X���R�O��

�@�@�@���n���@�@�@�@�����Q�U�N�S���R�O��

�����Q�U�N�S���P������̎�ȉ�����

�@�l��

�@�P�A���۔�̑����s�Z�����x�̊g�[�E����

�@�Q�A���Ɛ헪����Ő��̑n��

�@�R�A���莑�Y�̔��֓���

�����

�@�P�A����V�K�ݗ��@�l�̔[�ŋ`���̖Ə��̓���̑n��

�@�Q�A�C�ӂ̒��Ԑ\�����x�̑n��

�@�R�A�Ŕ����i�x�[�X�̒[�������̓���

������

�@�P�A�Ő���K�i�X�g�b�N�I�v�V�����̔��s�҂ւ̌����s�g�O���n�ɌW�鏊���敪�̕ύX

�@�Q�A�S���t��������̏��n�����̑��v�ʎZ�s��

�@

�����Q�T�N���@�m��\�����͂��܂�܂��I

�P�A����25�N�����������̐\���Ɣ[��

�@�@�@�\�����ԁ@�@����26�N2��17���i���j ���� ����26�N3��17���i���j�܂łł��B

�@�@�@�[�t���ԁ@�@�@�����Ŕ[�t������́A����26�N3��17���i���j�ł��B

�@�@�@�@�@�@�@�@�@�A�U�֔[�ł𗘗p����ꍇ�A�����ł̐U�֓��́A����26�N4��22���i�j�ł��B

�Q�A����25�N�������^���̐\���Ɣ[��

�@�@�@�\�����ԁ@�@����26�N2��3���i���j���� ����26�N3��17���i���j�܂łł��B

�@�@�@�[�t���ԁ@�@����26�N2��3���i���j���� ����26�N3��17���i���j�܂łł��B

�R�A����25�N���̌l���Ǝ҂�����ŋy�ђn��������̊m��\���Ɣ[��

�@�@�@�\�����ԁ@�@����26�N3��31���i���j�ł��B

�@�@�@�[�t���ԁ@�@�@�����Ŕ[�t������́A����26�N3��31���i���j�ł��B

�@�@�@�@�@�@�@�@�@�A�U�֔[�ł𗘗p����ꍇ�̐U�֓��́A����26�N4��24���i�j�ł��B

�����Q�T�N���̔N������

�u�N�������v�́A���̔N�Ɏx���������^��ܗ^�Ȃǂ��猹�������Ŋz�ƁA���̔N�̔N�Ŋz�̑��z�Ƃ��ׂāA���̉ߕs���z�����邽�߂ɍs�����Ƃ���A�����̋��^�����҂́A���̔N�̍Ō�Ɏx������P�Q���̋��^�Łu�N�������v���s�����ƂƂȂ�܂��B

�@�����Q�T�N���̔N�������ŋC��t�������̂́A�������ׂ������ł̊z�̂Q�D�P�������z�ɑ��ĕ������ʏ����ł��ۂ���Ă���_�ł��B

�@�����Q�T�N�P������A�x���������^��ܗ^���猹�����ꂽ�Ŋz�́A�����łƕ������ʏ����ł̍��v�z�ƂȂ��Ă���̂ŁA�����Q�T�N���̔N�������ł́A�����łƕ������ʏ����ł̍��v�z�ōs�����ƂƂȂ�܂��B

�@�܂��A�����Q�T�N���̏����ł���͋��^�����T���̎d�g�݂����߂��Ă��܂��B�����Q�S�N���܂ł́A���^���̎������z�������Ȃ�T���z�������Ȃ��Ă��܂������A�����Q�T�N������͍T���z�ɏ�����݂����Ă���A���^���̎������z���P�C�T�O�O���~����ꍇ�A���^�����T���z�͂Q�S�T���~�ɐ����u����Ă��܂��B

�@���̂ق��A�������̋Α��N�����T�N�ȉ��ł���l���x������ސE�蓖���ɂ��ẮA�ސE�����T���z���T�������c�z�̂Q���̂P�ɑ���������z��ސE�����̉ېőΏۂƂ��Ă���������Q���̂P�ېł��p�~����Ă��܂��B

�@�Ȃ��A�����Q�T�N�S���ɓ��Ђ����V���Ј����N���������s�����ƂƂȂ�܂����A���БO�̕����Q�T�N�P������R���܂łɁA�Ⴆ�A���o�C�g���ɂ�����������ꍇ�ɂ́A�������܂߂ĔN���������s���K�v������̂ŁA���̓_�ɂ��Ă��O�̂��ߋC��t���܂��傤�B

�o���S���҂̂��߂̔N�������̒��ӓ_

�@�N�������������X���[�Y�ɍs�����߂ɂ́A�]�ƈ��ɒ�o���Ă��炤�u�}�{�T����(�ٓ��j�\�����v�u�ی����T���\�����v�����������L�ڂ���Ă��邱�Ƃ���ł��B�����Œ�o���ꂽ���ނ̋L�ړ��e���o���S���҂��m�F����ۂ̒��ӓ_���܂Ƃ߂܂��B

�P�A�}�{�e���̏Z���łɊւ��鎖�����ւ̋L�ڂ���͂Ȃ����H

�@�@�@�@���P�U�Ζ����̕}�{�e���̎������́u�Z���łɊւ��鎖���v���ɋL�ڂ��܂��B

�Q�A�����V�e���̑Ώێ҂̋L�ژR��͂Ȃ����H

�@�@�@�@���V�O�Έȏ�̕}�{�e���Ŗ{�l�܂��͔z��҂̕����c����Ȃǂŏ�ɓ������Ă���l�ł��B

�R�A�����̌��ϗ��Ɏ����łȂ��������L�ڂ���Ă��邩�H

�@�@�@�@�����Ƃ͎�������K�v�o��i���^�����T���j���������������z�ł��B

�S�A��Q�ҍT���E�Ǖw�T�����̑ΏۂƂȂ�ꍇ�̋L�ڂ�����Ă��邩�H

�@�@�@�@�o���S���҂���͊m�F���Â炢�Ƃ���Ȃ̂Œ��ӂ��K�v�ł��B

�T�A�Y�t���ނɕs�����Ȃ����H

�@�@�@�@�ی����̍T���ؖ����͌��{�i�R�s�[�s�j��Y�t���܂��B

�U�A�ی����̎��l�⑱�����L�ڂ���Ă��邩�H

�@�@�@�@�{�l���ی����S���Ă���ꍇ�͍T���ΏۂɂȂ�܂��B

�p�[�g�̔N��

�@�N���ɂȂ�ƁA�p�[�g�Ј��̕��͔N�������̋��z�ȉ��ɗ}�������Ƃ�����]���o����邱�Ƃ�����Ǝv���܂��B�u�v�̕}�{����O��Ă��܂��̂ł���ȏ㓭���܂���v�Ƃ��B

�@����́A�p�[�g�̔N���Ƃ��̉e���ɂ��Ăł��B

�P�D�ŋ��̃n�[�h��

�@�{�l�̐ŋ��́A�Z���ł��N��100���~���A�����ł�103���~���ŕ��S���������܂��B�܂��A103���~�ȉ��ł���ΐŖ���̕}�{�ƂȂ�A�z��ҍT���̑ΏۂƂȂ�z��҂̐ŋ����y���ł��܂��B103���~���Ă�141���~�����ł���Δz��ғ��ʍT���̑ΏۂƂȂ�A�N���ɉ����Ĕz��҂̐ŋ����y���ł��܂��B

�@�N����103���ȉ��ɂ���̂ł���A���z�͖�85,800�~���ڈ��ł��B

�Q�D�Љ�ی��̃n�[�h��

�@���N�ی��Ŕz��҂̕}�{�ƂȂ�A�����N���ő�R����ی��҂ƂȂ��Ė{�l���S���������Ȃ��̂́A�{�l�̔N����130���~�����ł��B���������̏ꍇ�̔N���͐Ŗ���̔�ېŒʋΎ蓖���܂߂Ă̔���ƂȂ�܂��̂Œ��ӂ��K�v�ł��B

�@�{�l�̔N����130���~�ȏ�ɂȂ�ƁA�������N�ی��E�����N���S���邱�ƂƂȂ�A��ʓI�ɔN����160���~�ȏ�҂��Ȃ��ƁA�N���̑��z���A���S�z���傫���Ȃ��Ă��܂��܂��B

�@�܂��A�N����130���~�����ł����Ă��Ζ����Ԃ����Ј���3/4�ȏ�ɂȂ�ƁA�Љ�ی��̉����ΏۂƂȂ�܂��̂ŁA���N�ی��E�����N���̎x���`�����{�l�ɔ������܂��B

�@�N����130���~�����Ƃ���̂ł���A���z��108,300�~���ڈ��ł��B

�R�D���ӓ_

�@�p�[�g�Ј��̕��̔z��҂��Ζ��悩��Ƒ��蓖���x������Ă���ꍇ�A�}�{�Ƒ������鎖�ɂ���ĉƑ��蓖�����z����Ă��܂��ꍇ������܂��̂ŁA���̋��z���������������Ă��܂����ƂɂȂ�܂��B

����ŗ��̈��グ�ɔ������z�\���`���̓���@

�@�P�D�͂��߂Ɂ@

�@���{�͂P���̊t�c�ŁA2014�N�S���̏���ŗ��W���ւ̈����グ�����肵�܂����B�܂��A15�N10���ɗ\�肳��Ă������ŗ���10���ւ̈����グ�ɂ��Ắu�o�Ϗ����Ă��Ĕ��f�������܂߂ēK�Ɍ��f����v�Ɨ��ۂ��܂����B�܂�A2�x�ɂ킽�����ŗ��̒i�K�I�Ȉ��グ���\�肳��Ă���܂����A����2�i�K�̈��グ�́A���Ǝ҂ɂƂ��ẮA�������S��o�ϓI���S�̑��傪�\�z����܂��B

�@����܂ŏ����Ǝғ��́A���z�\�����`���t�����Ă��܂����B���z�\���Ƃ́A���i���i��\������Ƃ��ɏ���ł��܂߂����i��\�����Ȃ���Ȃ�Ȃ��Ƃ������̂ł��B���̑��z�\����O��Ƃ���ƁA���Ǝ҂͐ŗ��̈��グ�����邲�Ƃɏ��i�̒l�D��t�ւ�����A�J�^���O�����쐬�������Ȃ���Ȃ�Ȃ��Ȃ�A�������S��o�ϓI���S��Ȃ���Ȃ�Ȃ����ƂɂȂ�܂��B

�@���������������S�ɔz�����āA�]���`���t�����Ă������Ǝ҂ɑ��鑍�z�\���̓���Ƃ��āA�����ԑ��z�\����v���Ȃ��Ƃ����@�������肳��܂����B

�@�Q�D�T�v�@

�@�u����ł̉~�����K���ȓ]�ł̊m�ۂ̂��߂̏���ł̓]�ł�j�Q����s�ׂ̐������Ɋւ�����ʑ[�u�@�i�ȉ��A�{�@�Ƃ����܂��B�j�v�ł́A����ł̓K���ȓ]�ŋy�ю��Ǝ҂ɂ��l�D�̓\�ւ����̎������S�ɔz������ϓ_����A����25�N10��1�����畽��29�N3��31���܂ł̊ԁA���z�\���`���̓���Ƃ��āA�ō����i��\�����邱�Ƃ�v���Ȃ����̂Ƃ��Ă��܂��B

�@�܂��A�{�@�ł́A����҂̗����ɂ��z������ϓ_����A�{����̓K�p���邽�߂̗v���Ƃ��āu��F�h�~�[�u�v���u���邱�Ƃ����߂Ă��܂��B�Ȃ��A����29�N3��31���܂ł̊Ԃł����Ă��A�{������鎖�Ǝ҂́A�ł��邾�����₩�ɐō����i��\������悤�w�߂Ȃ���Ȃ�܂���B

�@�R�D��F�h�~�[�u�@

�@��F�h�~�[�u�Ƃ́A���z�\�������Ȃ��ꍇ�ɂ����āA����҂����i����I������ۂɏ��i���i���ō��łȂ����Ƃ𖾗ĂɔF���ł���悤�\��������@�������܂��B

�@����F�h�~�[�u�̗၄

�@�y1�z�Ŕ������i�݂̂�\������ꍇ�̌�F�h�~�[�u

�@�@(1)�Ŕ����i�ł��邱�Ƃ������i�W�p�^�[���j

�@�@�@�@�����~�i�Ŕ����j�@�A�����~�i�Ŕ����i�j�@�B�����~�i�ŕʁj�@�C�����~�i�ŕʉ��i�j

�@�@�@�D�����~�i�{�́j�@�@�E�����~�i�{�̉��i�j�@�F�����~�{�Ł@�@�@�G�����~�{�����

�@�@(2)�X�����ɂ�����f�����ɂ��ꊇ���ĐŔ����i�ł��邱�Ƃ������

�@�@�@�@�X�̒l�D���ɂ͐Ŕ����i�݂̂�\�����A����҂����i����I������ۂɖڂɕt���Ղ��X���̏ꏊ

�@�@�@�@�ɁA�u���X�̉��i�͑S�ĐŔ��\���ł��B�v�Ȃǂ̌f�����s���B

�@�@�@�A�`���V�A���i�J�^���O�A�E�F�u�y�[�W���ɂ����āA�X�̏��i���i�ɂ͐Ŕ����i�݂̂�\�����A����

�@�@�@�@�҂����i��I������ۂɖڂɕt���Ղ��ꏊ�ɁA�u�{�`���V�i�{�J�^���O�A�{�E�F�u�y�[�W���j�̉��i

�@�@�@�@�͑S�ĐŔ��\���ł��B�v�Ȃǂ̕\�����s���B

�@�y2�z���ŗ��Ɋ�Â��ō����i���ʼn��i�\������Ă���ꍇ�̌�F�h�~�[�u

�@�@�@�@����ŗ����グ�̑O��ɂ����ẮA�l�D�̓\�ւ����Ԃɍ���Ȃ����̎���ɂ��A�V�ŗ��̓K�p��Ɂ@

�@�@�@�����Ă��ꎞ�I�ɋ��ŗ��Ɋ�Â��ō����i�̕\�����c��ꍇ��A�O�����Ēl�D�̓\�ւ����s���邱��

�@�@�@�ɂ��A�V�ŗ��̓K�p�O����V�ŗ��Ɋ�Â��ō����i�̕\�����s����ꍇ���������邱�Ƃ��炱���

�@�@�@�̏ꍇ���{����̑ΏۂƂȂ蓾�܂��B

�@���Y���၄

�@(1)�V�ŗ��̓K�p��ɂ����Ă��ꎞ�I�ɋ��ŗ��Ɋ�Â��ō����i�̕\�����c��P�[�X

�@�@�@�X�̒l�D���ɂ����Ă͋��ŗ��Ɋ�Â��ō����i��\�����A����҂̖ڂɕt���Ղ��X���ꏊ�ɁA

�@�@�u���ŗ��i5���j�Ɋ�Â��ō����i��\�����Ă��鏤�i�ɂ��ẮA���W�ɂĉ��߂ĐV�ŗ��i8���j�Ɋ��

�@�@�����Z�����Ē����܂��B�v�Ȃǂ̌f�����s���B

�@(2)�V�ŗ��̓K�p�O����V�ŗ��Ɋ�Â��ō����i�̕\�����s����ꍇ

�@�@�@�X�̒l�D���ɂ����Ă͐V�ŗ��Ɋ�Â��ō����i��\�����A�X���̏���҂̖ڂɕt���Ղ��ꏊ�ɁA

�@�@�u�V�ŗ��i8���j�Ɋ�Â��ō����i��\�����Ă��鏤�i�ɂ��āA3��31���܂ł̓��W�ɂ�5���̐ŗ��ɂ�

�@�@�萸�Z�����Ă��������܂��B�v�Ȃǂ̌f�����s���B

�@�S�D��F�h�~�[�u�ƂȂ�Ȃ���@

�@���̂悤�ȏꍇ�ɂ́A��F�h�~�[�u���u�����Ă���Ƃ͔F�߂��܂���B

�y1�z��F�h�~�̂��߂̕\�������i���̑�����ς��s���܂ł���Ă��炸�A����҂����i����I������ۂɁA

�@�@�@�\�����i���ō����i�łȂ����Ƃ�F���ł��Ȃ��ꍇ�B

�@�@�@�i��j��F�h�~�̂��߂̕\�����X���̃��W���ӂ����ōs���Ă���B��

�y2�z��F�h�~�̂��߂̕\�����A��ʏ���҂ɂƂ��Č��Â炢���̂ł���Ȃǖ��ĂɂȂ���Ă��Ȃ��ꍇ�B

�@�T�D�ڍs���Ԓ��̒��ӓ_�@

�@�l�D�̒��ւ������s���ڍs���Ԃɂ����ẮA�X���̈ꕔ�̏��i�ɂ��ĐŔ����i�݂̂̕\���⋌�ŗ��Ɋ�Â��ō����i�̕\�����s�킴��Ȃ��ꍇ���l�����܂��B���̏ꍇ�ɂ́A�X���̂ǂ̏��i�̉��i���Ŕ����i�݂̂̕\���⋌�ŗ��Ɋ�Â��ō����i�̕\���ł��邩�𖾂炩�ɂ���K�v������܂��B

�y1�z�X�̒l�D�ɂ����ĐŔ������i�ł���|��ō����i�̐ŗ���������@

�y2�z�l�D�̐F�ɂ���ċ敪������@

�y3�z���i�I�ɐŔ����i�ł���|��ō����i�̐ŗ���������@

�@�U�D����ł̓]�ł�j�Q���Ȃ��\���@

�@�u����ŕ��Ҍ��Z�[���v�Ȃǂ̕\�����֎~�������Ғ��ł́A���̕\����F�߂Ă��܂��B

�y1�z���܂�����ŗ��̈��グ���ƈ�v���邾����

�@�@�@�u�R���l�����v�@�A�u�R���Ҍ��v�@�B�u�R���|�C���g�Ҍ��v

�y2�z���܂�����ŗ��ƈ�v���邾����

�@�@�@�u�W���l�����v�@�A�u�W���Ҍ��Z�[���v�@�B�u�W���|�C���g�i��v

�O���[���������ł̉���

�@�O���[���������Łi���֘A�������i�Ő��j�Ƃ́@

�O���[���������ł̓G�l���M�[���ւ̓K���y�уG�l���M�[�����\���̉��v�̂��߁A���v�E�����̗��ʂɂ����āA�G�l���M�[�N���b�n�Q�r�o�팸��Đ��\�G�l���M�[�����g��Ɏ�����ݔ������̉��������K�v�s���ł���Ƃ̊ϓ_����A����23�N�x�Ő������ɂ����đn�݂��ꂽ���̂ŁA����25�N4��1���A�u�����Ŗ@���̈ꕔ����������@���v�����z�E�{�s����A�O���[���������ł̑Ώېݔ��̒lj����̑��A�K�p���Ԃ���������܂����B�ŐV�̋Z�p����g�����������ȏȃG�l�E��Y�f�ݔ���A�Đ��\�G�l���M�[�ݔ��ւ̓������d�_�I�Ɏx�����邽�߂̂��̂ŁA�F�\�����s���@�l���͌l���Ǝ҂��A�Ώۊ��Ԓ��ɑΏېݔ����擾���A1�N�ȓ��ɍ����ɂ��鎖�Ƃ̗p�ɋ������ꍇ�ɉ��L3�̂����ꂩ�̐Ő��D�������鐧�x�ł��B

�@

�@�P�A�ݔ��̎擾���z�ɑ���7���̐Ŋz�T���i������Ǝғ��̂݁j

�@�Q�A�������p

�@�R�A30���̓��ʏ��p

�@����25�N�x�Ő������ɂ������_�@

���D���[�u�P���V���Ŋz�T���i������Ƃ̂݁j���͑������p

�@�@���@�@�ԁF�����Q�V�N�R�����܂�

�@�@�Ώېݔ��F���z�����d�ݔ��i�o�͂P�O�����ȏ�j

�@�@�@�@�@�@�@���͔��d�ݔ��i�o�͂P�������ȏ�j

�@�@�@�@�@�@�@�R�[�W�F�l���[�V�����ݔ�

���D���[�u�Q���V���Ŋz�T���i������Ƃ̂݁j����30���̓��ʏ��p

�@�@���@�@�ԁF�����Q�W�N�R�����܂�

�@�@�Ώېݔ��F�n�C�u���b�g���@�B

�@�@�@�@�@�@�@�d�C������

�@�@�@�@�@�@�@�d�C�����ԗp�[�d�ݔ�

�@�@�@�@�@�@�@�������͔��d�ݔ�

�@�@�@�@�@�@�@���f�M���ݔ�

�@�@�@�@�@�@�@�k�d�c�Ɩ��i�������Ɩ��ݔ��j

�@�@�@�@�@�@�@��������C���a�@�@���@

1.�@�Ώۊ��Ԃ�����

�@����26�N3��31���܂ł̊��ԓ��i�������p�͕���25�N3��31���܂ł̊��ԓ��j������28�N3��31���i�������p�͕���27�N3��31���j�܂łɉ�������܂����B

2.�@�Ώېݔ����lj�

�@�E�������p�̑Ώېݔ��ɁA�R�[�W�F�l���[�V�����ݔ����lj�����܂����B

�@�E���ʏ��p�̑Ώېݔ��ɁA�������͔��d�ݔ��A���f�M���ݔ��A��������C���a�@�ALED�Ɩ��i�������Ɩ��ݔ��j�A��u�p�~�d�ݔ������lj�������܂����B

3.�@�P�Ɛݒu���\

�@LED�Ɩ��i�������Ɩ��ݔ��j�ɂ��ẮA����܂ō��f�M���ݔ��A��������C���a�ݔ��A�������@�B���C�ݔ����܂߁A�S�ݔ��̓����ݒu�����ł̗v���ƂȂ��Ă��܂������A�P�Ɛݒu���\�ƂȂ�܂����B�������A�����̊K�w���Ƃ�90%�ȏ�ݒu���Ȃ���Ȃ�Ȃ��Ȃǂ̗v����������Ă��܂��B

4.�@�⏕�����Ƃ̏d���K�p�͏��O

�@����25�N4��1���Ȍ�́A�����͒n�������c�̂̕⏕�����������Ď擾���������̂̓O���[���������ł̑ΏۊO�Ƃ���܂����B

�@���ӓ_�@

���ӓ_�@���̂P

�@�l���Ǝ�̕��ŁA�s���Y�������鎑�Y�ł�����݃A�p�[�g�ɑ��z�����d�ݔ���ݒu���A���̎��Ƃ̗p�ɋ����Ă���ꍇ�ɂ̓O���[���������ł̓K�p���邱�Ƃ��ł��܂���B�i�@�l�͕s���Y���Ɠ����K�p�\�j

���ӓ_�@���̂Q

�@�擾��������ƃO���[���������ł̓K�p���邱�Ƃ��ł��܂���B�܂��A�\�����ɏؖ������̓Y�t���K�v�ł��B

���ӓ_�@���̂R

�@�擾�������ɂ͏���ŗ��̈����グ������܂��B

������26�N3���܂ł́A�S�ʔ��搧�x�ɂ��D���I�Ȕ��d���i�i37.8�~/kWh�j�ɂȂ��Ă��܂��B

�m�h�r�`�i���̂Q�j

�m�h�r�`�i�j�[�T�j

�@�ŋ߁A�A�x�m�~�N�X�ŁA�������啝�ɏ㏸���܂������A�}�����ď��x��Ă��܂�������A�ق��Ƌ����Ȃł��낳��Ă������������������܂���ˁB

�@����A���̂��m�h�r�`�i�j�[�T�j�Ɍ��肵�����{�łh�r�`�i�A�C�T�j���A�����Q�U�N�P�������{�����\��ł��B�m�h�r�`�Ƃ́A���z������ېŐ��x�ƌ����A��ꊔ������劔�������M�����ɌW����n�v��z�������ɂ��Ă̏������Œ��łT�N�Ԕ�ېłƂȂ���̂ł��B����ɂƂ��Ȃ��āA���N�܂ŗD�������ɂȂ��Ă��������̏����ɑ���ŗ����P�O������A�{���̂Q�O���i�ʓr�������ʐŁj�ɖ߂�܂��B���Ƃ��Ɛŗ����㏸���邱�ƂŊ����s�ꂪ�₦���ނ��Ƃ�h�~���邽�߂ɐ݂���ꂽ���x�ł����A�����s��̍D���������Či�C���悭�Ȃ邱�Ƃ����҂������ł��ˁB

�y�T�v�z

�@

�P�A�m�h�r�`�̌������J�݂ł���̂́A���N�̂P�O�����炢����̗\��ł��B�P�l�P�����B

�Q�A���N�P�O�O���~�܂ł̓��������ŁA�������n�߂Ă���Œ��T�N�ԁA�ő�T�O�O���~�܂ł���@�@�ېł̈����ɂȂ�܂��B

�R�A�������������ꍇ�ɂ́A���̌����Ƃ̑��v�ʎZ���ł��Ȃ��_��ʏ�R�N�Ԃł��鑹���̌J�z�@�@���ł��Ȃ��_�Ȃǂ̃f�����b�g������܂��B

�����ʼn���

�@�����Q�V�N�ȍ~�ɔ������鑊�����A�����ł̕��S���傫���Ȃ�܂��B

�����ł͈�Y�Ɋ|����ŋ��ł��B�����J�n�O�R�N�ȓ��ɍs�������^�ɂ��Ă��A�����͈�Y�Ɋ܂߂Čv�Z����܂��̂Œ��ӂ��K�v�ł��B

�����ł́A�v���X�̈�Y�i�a�����A�s���Y�A�����A�ی����Ȃǁj����}�C�i�X�̈�Y�i�ؓ����A���[�ŋ��A������p�Ȃǁj���T�����A���̍T�������c�z����A��b�T���z�Ɛl�I�T���z�������������c��ɑ��Ċ|����܂��B

�y�����@�z��b�T�������������ېŃx�[�X���g��

�@����̉����ɂ��A������b�T����5,000���~����3,000���~�ɁA�l�I�T���������l��l�ɑ���1,000���~����600���~�����z����邱�ƂɂȂ�܂��B

�y�����A�z�ō��ŗ��̈����グ�Ɛŗ��\���̌�����

�@�ō��ŗ���55���Ɉ����グ����ƂƂ��ɁA�ŗ��敪��6�i�K����8�i�K�ɉ��߂��܂��B

�y�����B�z���K�͑�n���̓���K�p�̊g�[

�@���K�͑�n���ɂ��Ă̑����ł̉ېʼn��i�̌v�Z����ɂ��āA���苏�Z�p��n���ɌW�����̓K�p�Ώۖʐς�240�u�܂ł̕�������330�u�܂ł̕����Ɋg�傳��܂��B

���玑���̈ꊇ���^�ɌW�鑡�^�ł̔�ېő[�u

����25�N�x�Ő�������j�����\����܂����B

����́A����������������̑c����̕����S��������Ă���u���玑���̈ꊇ���^�ɌW�鑡�^�ł̔�ېő[�u�v�ɂ��Ăł��B

�y�o�n�h�m�s�@�z��(�����l���j���R�O�ɂȂ�܂������玑������ېł�

�@�@�@�@�@�@�@�@�Ώۂł�

�y�o�n�h�m�s�A�z���P�l������1,500���~�܂��̋��玑���̑��^����ېŁ@

�@�@�@�@�@�@�@�@�ƂȂ�܂��i�w�Z�ȊO�ւ̎x����500���~���j

�y�o�n�h�m�s�B�z�����Q�T�N�S���P�����畽���Q�V�N�P�Q���R�P���܂����Ԃ�

�@�@�@�@�@�@�@�@���o�������̂��Ώۂł�

�y�o�n�h�m�s�C�z���o�̍ۂ́A��s���̋��Z�@�ւցA���玑���ɏ[�Ă����Ƃ�

�@�@�@�@�@�@�@�@�킩��̎������̒�o���K�v�ł�

1. �T�v

���^����� (30�Ζ����̎��Ɍ���܂��B)�̋��玑���ɏ[�Ă邽�߂ɂ��̑c���ꓙ�����K�������o�����Z�@�ւɐM�����������ꍇ�ɂ́A�M����v���̉��z���͋��o�������K���̊z�̂������^�����1���ɂ�1,500���~(�w�Z���ȊO�̎҂Ɏx��������K�ɂ��ẮA500���~�����x�B)�܂ł̋��z�ɑ������镔���̉��z�ɂ��ẮA����25�N4��1�����畽��27�N12��31���܂ł̊Ԃɋ��o�������̂Ɍ���A���^�ł��ېł���܂���B

(��)���玑���Ƃ́A�����Ȋw��b����߂鎟�̋��K�������܂��B

1.�w�Z���i��w�E���Z���j�Ɏx��������w�����̑��̋��K

2.�w�Z���ȊO�i�m�E�\���Z���j�̎҂Ɏx��������K�̂������̂���

2. �\��

���^����҂́A�{����̓K�p���悤�Ƃ���|�����L�ڂ����u���玑����ېŐ\����(����)�v�����Z�@�ւ��o�R���A���^����҂̔[�Œn�̏����Ŗ������ɒ�o���܂��B

3. ���o���̊m�F��

���^����҂́A�����o�������K�����玑���̎x�����ɏ[���������Ƃ����鏑�ށi�w�Z�������s����̎������j�����Z�@�ւɒ�o���܂��B���Z�@�ւ́A��o���ꂽ���ނɂ�蕥���o���ꂽ���K�����玑���ɏ[�����ꂽ���Ƃ��m�F���A���̊m�F�������z���L�^����ƂƂ��ɁA���Y���ދy�ыL�^�^����҂�30�ɒB�������̗��N3��15����6�N���o�߂�����܂ŕۑ����܂��B

4. �I����

�i1�j���^����҂�30�ɒB�����ꍇ

�@�F�����̒�o

���Z�@�ւ́A�{����̓K�p���ĐM���������ꂽ���K���̍��v���z(�ȉ��u��ېŋ��o�z�v�Ƃ����B)�y�ь_����Ԓ��ɋ��玑���Ƃ��ĕ����o�������z(��L3�ɂ��L�^���ꂽ���z�Ƃ���B)�̍��v���z(�w�Z���ȊO�̎҂Ɏx����ꂽ���K�̂���500���~���镔���������܂��B�ȉ��u���玑���x�o�z�v�Ƃ����B)���̑��̎������L�ڂ��������^����҂̔[�Œn�̏����Ŗ������ɒ�o���܂��B

�A�F�c�z�ɑ��鑡�^�ł̎戵

���^����҂̔�ېŋ��o�z���狳�玑���x�o�z���T�������c�z�ɂ��ẮA���^����҂�30�ɒB�������ɑ��^�����������̂Ƃ������^�ł��ې�����܂��B

�i2�j���^����҂����S�����ꍇ

�@�F�����̒�o

���Z�@�ւ́A���^����҂̎��S��c�������ꍇ�ɂ́A���̎|���L�ڂ��������^����҂̔[�Œn�̏����Ŗ������ɒ�o���܂��B

�A�F�c�z�ɑ��鑡�^�ł̎戵

���^����҂̔�ېŋ��o�z���狳�玑���x�o�z���T�������c�z�ɂ��ẮA���^�ł��ېł���܂���B

5. �ΏۂƂȂ鋳�玑����

���w���A���Ɨ��A�m�A�K�����Ȃ�(��̓I�Ȕ͈͂́A���㕶���Ȋw��b��������b�Ƌ��c�̏㌈��)

6. ���̑����v�̑[�u���n�݂����\��ł��B

����̖@�āA���ߓ��ɂ��܂����A���݂ł͈ȉ��̓_���s���ł��B

�i�P�j���玑���Ɋ܂܂��͈�

�i�Q�j���^�҂ɑ��������������ꍇ�̎戵

�i�R�j���������̗L��

�i�S�j���Z�@�ււ̎萔��

�ҕt�\�����n�܂��Ă��܂�

���N���m��\���̎���������Ă��܂����B

�����ł̊m��\���̒�o�����́A���̔N�̗��N2��16������3��15���܂łł��B

�������A���N�i����24�N���j�̊m��\���́A����25�N2��16�����y�j���A����17�������j���ł��邽�߁A�Ŗ����ł̑����̎�t�́A ����25�N2��18���i���j����ƂȂ�܂��B

�P�A1��1�������o�\

�@�������ꂽ�����Ŋz��\��[�Ŋz���G���T���A���T���A��Ô�T�����ɂ��ߑ�ƂȂ����ꍇ�A�ҕt�̂��߂̊m��\�����i�ҕt�\���j���o���邱�Ƃ��ł��܂��B

���܂ł́A���̊ҕt�\���ɂ��Ă�2��16������̒�o�ƂȂ��Ă��܂������A����23�N�x�̐Ő������ŁA���N��1��1������̒�o���\�ƂȂ��Ă��܂��B ���̉����́A�[�Ŏ҂ɑ��鑁���ҕt�̎������l�����Ă̂��Ƃł��B

�Q�A�ҕt�\����Y�ꂽ�ꍇ�̒�o����

�@�ҕt�����ł��鏊���Ŋz������ɂ�������炸�A�ҕt�\�������Ă��Ȃ��ꍇ�̒�o�����́A���܂ł̎戵���ł͗��N2��16������5�N���o�߂�����̑O���A�܂�5�N���2��15���܂łł����B�������A����23�N�x�̐Ő������ŁA�ҕt�\�������N��1��1�������o�\�ƂȂ������Ƃ���A���̒�o�����́A���N1��1���ȍ~�A5�N���12��31���܂łƂȂ�܂����B

�R�A�ҕt�\���������z�����Ȃ������ꍇ

�@�ҕt�����ł�����z���Ɍ���ď��Ȃ��\�������Ă��܂����ꍇ�́A�X���̐����Ƃ����葱���ɂȂ�܂��B�X���̐����́A���܂ł͖@��\����������1�N�ȓ��ł������A����23�N�x�̐Ő������Ŗ@��\����������5�N�ȓ��ƂȂ�܂����B�������A����22�N���\���܂ł�1�N�ȓ��ƂȂ�܂��̂Œ��ӂ��K�v�ł��B

���K�͊�Ƌ���

�w�o�c�҂̑ސE�������Ə����Őߐł̌���ŁI�`���K�͊�Ƌ��ρ`�x

�@���K�͊�Ƌ��ς͍����������u�o�c�҂̑ސE�����x�v�ł��B���K�͊�Ƃ̌l���Ǝ傪�A���Ƃ�p�~�����ꍇ���Г��̖�����������ސE�����ꍇ�ȂǁA��Ђ��������ނ����Ƃ��ɁA����܂Őςݗ��ĂĂ����|���ɉ��������ϋ�����邱�Ƃ��ł��܂��B

�����̋��ς����p���郁���b�g��

�@�P�A�������|�����S�z�����T���̑ΏۂƂȂ邱�ƁB

�@�Q�A���ϋ����ꊇ�Ŏ�����ꍇ�ɂ͑ސE�����Ƃ��ĉېł���邱�ƁB�܂�A�ސE����ςݗ��ĂȂ���

�@�@�@���N�̏����ł̕��S�����炵�A�ςݗ��Ă��ސE������鎞�������ł��D������܂��B�ߐŌ��ʂƎ�

�@�@�@�Y�`�����A�����ɂł��閣�͂͌������܂���B

������̎��́A�ݕt���邱�Ƃ��ł��A�܂��ɒ�����ƌo�c�҂̂��߂̋��ςƂȂ��Ă��܂��B�������i��ߐŊz�ȂǁA�ڍׂ͒S���҂ɂ��₢���킹���������B

�N������

�@�N�������̎����ɂȂ�܂����B���N�͍�N�Ɣ�ׂĐ����ی����T���������ς���Ă��܂��̂ŁA�����ӂ��������B

�@�]�O�́u��ʐ����ی����T���v�u�l�N���ی����T���v�̂Q�敪�Ƃ���Ă��܂������A�Ő������ɂ��u����Õی����T���v���V�݂���A�S�̂�3�敪�Ƃ��ꂽ�����A�����̍T���̍��v�K�p���x�z��12���~�Ƃ���܂����B�������A����24 �N1 ��1 ���Ȍ�ɒ��������ی��_��͐V���x���K�p����܂����A����23 �N12 ��31 ���܂łɒ��������ی��_��ɂ��ẮA�]�O�̐����ی����T�����x���K�p����܂��B�܂�A�]���ʂ�ł��B

�@�@�@�y�����x�z�E�E�E�����Q�R�N�P�Q���R�P���ȑO�ɉ����̕ی��_��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�����Q�S�N�P���P���ȍ~�ɍX�V�A���r�t�����ɂ��_����e���X�V�����ꍇ�͐V�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@���x�̑ΏۂƂȂ�B�j

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��ʂ̐����ی����E�E�E�ō��T���~�܂�

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�A�l�N���ی����E�E�E�E�ō��T���~�܂�

�@�@�@�y�V���x�z�E�E�E�����Q�S�N�P���P���ȍ~�ɉ����̕ی��_��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��ʂ̐����ی����E�E�E�ō��S���~�܂�

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�A�l�N���ی����E�E�E�E�ō��S���~�܂�

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�B����Õی����E�E�E�E�ō��S���~�܂�

�������ʏ�����

�y�������ʏ����Łz

�@

�@�����{��k�Ђ���̕����̂��߂̎{������{���邽�߂ɕK�v�ȍ����̊m�ۂɊւ�����ʑ[�u�@�����z����A����25�N1��1������{�s����邱�ƂɂȂ�܂����B

�@���������ł́A�l�̏����Ŋz�ɂQ�D�P���̐ŗ����悶�Čv�Z���܂��B�Ј��ւ̋�����l���Ǝ҂ւ̕�V�E�����Ȃǂ��x�����ۂɂ͌����łƕ����ĕ��������ł��E�[�t����K�v������܂��B

�Ⴆ�A�����Q�T�N�P���Ɏx�����鋋�^���������̐Ŋz�\�Ɋ�Â��Č������s���K�v������܂��̂Ō䒍�ӂ��������B

�@�����ł̌����Ɋւ��Ă̎��^�������Ⴊ���\����Ă���܂��̂ŁA�ꕔ�������܂��Ă��Љ�����܂��B�i���Œ��g�o�u�������ʏ�����(�����W�j�p���`�v��蔲���j

[�p1] �������ʏ����ł̌����͂�����s���K�v������̂ł����B

[�`] ����25 �N�P���P�����畽��49 �N12 ��31 ���܂ł̊Ԃɐ����鏊���ɂ��Č����ł�����ہA�������ʏ����ł��Č������Ȃ���Ȃ�܂���i���������m�ۖ@��28 ���j�B

[�p2] �N���������ʏ����ł̌����`���҂ƂȂ�̂ł����B

[�`] �������ʏ����ł́A�����ł̌����`���҂������łƕ����Č������邱�ƂƂȂ�܂��̂ŁA�����ł̌����`���҂��������ʏ����ł̌����`���҂ƂȂ�܂��B

[Q3] �������ʏ����ł̌����̑ΏۂƂȂ�̂͂ǂ̂悤�Ȏx���ł����B

[�`]�����Ŗ@�y�ёd�œ��ʑ[�u�@�̋K��ɂ�菊���ł��������邱�ƂƂ���Ă���x���ɂ��ẮA�������ʏ����ł̌����̑ΏۂƂȂ�܂��B

��̓I�ɂ́A�����ł����Ĕ[�t����ۂɕ����ĕ������ʏ����ł��������邱�ƂƂ���Ă��܂��i���������m�ۖ@��28 ���P���j�B

�Ȃ��A�d�ŏ��̋K��ɂ��A�����Ŗ@�y�ёd�œ��ʑ[�u�@�ɋK�肷��ŗ��ȉ��̌��x�ŗ����K�p�����ꍇ�ɂ́A�������ʏ����ł͉ۂ���܂���i���������m�ۖ@��33 ���R ���j�B

[�p5] �������ׂ��������ʏ����ł̊z�͂ǂ̂悤�ɎZ�o����̂ł����B

[�`] �������ʏ����ł̌����́A�����ł̌����̍ۂɕ����čs�����ƂƂ���Ă��邽�߁A�����̑ΏۂƂȂ�x�����z���ɑ��č��v�ŗ����悶�Čv�Z�������z���������܂��B

�y�������ׂ������ŋy�ѕ������ʏ����ł̊z�z

�@�@�x�����z���~���v�ŗ�(���j[��1]���������ׂ������ŋy�ѕ������ʏ����ł̊z�i�~�����؎́j

[��1]���v�ŗ�(��)�������ŗ�(��)�~102.1��

��������Y�ƃt�F�X�e�B�o��

�@����10��27�28���ɐ{���ذŁE�{���s�����Z���^�[�ɂāu��������Y�ƃt�F�X�e�B�o�����i�`��������␣������2012�v���s���܂����B

�@�{���s���̔_�ƁA���ƁA�H�ƁA�T�[�r�X�ƂƏ���҂��A�g�������̃C�x���g�́A�_�Y���̕i�]��A���Y�i��_�Y���̔̔��A���O�C�x���g�����J�Â��܂��B

�@���Ђ̊֗^��l���Q���E�o�i���Ă���܂����B�F�l��ς����l�ł����B

����ő���

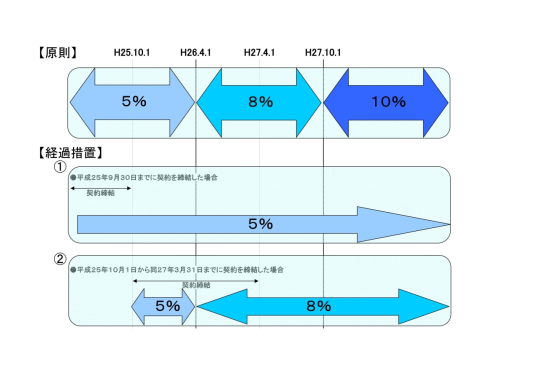

����26�N4������8%�ɂȂ�A����27�N10�������10���Ɉ����グ���܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�T���@�@�@�ˁ@�@�@�W���@�@�@�ˁ@�@�@�P�O��

�@�@�@�@�@�@�@�@�@�@�@�@���s�@�@�@�@����26�N4��1���@�@����27�N10��1��

�P�D���ݐ����H���_��Ȃǂɂ��Ă̌o�ߑ[�u

�@���ݐ����H���_���s���Y�Ȃǂ̒��ݎ،_��A���[�X�_��ɂ��ẮA�ŗ��̉������O�Ɍ_��������Ă��Ă��A�������n����ݕt���ŗ��̉�������ɍs����ꍇ�͌����Ƃ��ĐV�ŗ����K�p����܂��B�������A���̊��ԓ��Ɍ_��������s��ꂽ�ꍇ�ɂ͋��ŗ���K�p����o�ߑ[�u����߂��Ă��܂��B�o�ߑ[�u�̓K�p�͌_��ɂ������Ē��ӂ��K�v�ł��B���̓K�p�͌��ݍH������̐����̑��A�C�U��^���A����Ȃǂ�����܂��B

�Q�D���q�^���A�O���茔���ɂ��Ă̌o�ߑ[�u

�@�V�������̎w��Ȍ���O���茔���͉������Ȍ�̕����������O�ɔ̔������P�[�X������܂����A�����ɂ��Ă͋��ŗ����K�p����܂��B

�R�D�d�C�E�K�X������

�@�d�C������K�X�����Ȃǂ͌��j�������̓r���ŁA��������̗����̒��ɉ������O�̎g�p���Ɖ�������̎g�p�����܂܂�鎖�ɂȂ�܂����A����ɂ��Ă͑S�ĉ������O�̎g�p���Ƃ݂Ȃ��ċ��ŗ����K�p����܂��B

�S�D�_����z���ύX���ꂽ�ꍇ

�@(1)�����_�̏ꍇ

�@��������Ɍ_��̑Ή��̊z���ύX���ꂽ�ꍇ�ɂ́A�ύX�����O�̕����ɂ��Ă͋��ŗ����K�p����ύX���ꂽ�����ɂ��Ă͐V�ŗ����K�p����܂��B

�@(2)���ݎ،_�̏ꍇ

�@��������ɑΉ��̊z���ύX���ꂽ�ꍇ�ɂ́A�ύX��̑S�Ăɂ��ĐV�ŗ����K�p����܂��B

������Ƌ��Z�~�����@

���t�ɒ�����Ƌ��Z�~�����@�̉����������������܂��B

�@������Ƌ��Z�~�����@�Ƃ́A������Ƃ��^�]�E�ݔ������Ȃǂ̎ؓ�������ꍇ�ɁA���̋��Z�@�ւɕԍϕ��S�̌y����\������A���Z�@�ւ��ł������ݕt�����̕ύX���i���X�P�W���[���j���s���悤�w�߂邱�Ƃ���e�Ƃ���@���ł��B

�@����́A����20�N�H�ȍ~�̋��Z��@�E�i�C����ɂ�钆����Ƃ̎����J�舫�����ւ̑Ή���Ƃ��āA����21�N12���ɖ�2�N�Ԃ̎������@�Ƃ��Ď{�s����܂����B�������A�������}���Ă�������Ƃ̋Ƌ��E�����J��͈ˑR�Ƃ��Č��������Ƃ���A����25�N3�����܂ʼn�������Ă��܂��B

�@��������������ƁA���X�P�W���[���ւ̑Ή����������Ȃ鎖���\�z����A���X�P�W���[����������Ȃ��ꍇ�ɂ́A������ƕԍώ������������Ȃ���Ȃ�܂���B